Уметь контролировать свои доходы и расходы — значит управлять своей жизнью. Речь сегодня пойдет о финансовых вопросах, а именно о видах, распределении и планировании семейного бюджета. Если через несколько дней после зарплаты возникает вопрос, куда подевались все деньги, то велика вероятность, что в семье проблемы с финансовым самоконтролем. Держать под контролем свои расходы может каждый. Рассмотрим вариант решения этой задачи через тетрадь семейного бюджета и несколько приложений, которые не будут лишними в этом деле.

Как правильно планировать семейный бюджет

С огромным нетерпением каждый из нас ждет SMS из банка о зачислении заработной платы. Сразу же обещаешь себе не покупать ничего лишнего, и даже немного отложить. Оказывается, это не так просто, как кажется на первый взгляд.

Но есть несколько полезных лайфхаков по планированию бюджета:

- Исключите бесполезные приобретения. Купив что-то ненужное сегодня, можно остаться без чего-то на самом деле нужного завтра.

- Хорошо прийти в себя перед покупкой помогает вопрос: «Смогу ли я жить без этой вещи?». Большинство — выживает и этим даже немного сохраняет целостным доход семейного бюджета.

- Откажитесь от кредитных карт. У них огромный лимит и это собьет вас с правильного пути к упорядоченному домашнему бюджету.

- Автоматический перевод денег на сберегательный счет. Заключается в том, что при поступлении средств на Вашу карту, автоматически будет списываться 10% (можно выбрать любую ставку) на «Копилку». Если получится автоматизировать и оплату коммунальных услуг, непременно воспользуйтесь этой возможностью.

- Попросите помощи у близкого человека. Не нужно затягивать с ведением бюджета. Сделайте это вместе.

- Не опускайте руки, если сразу не получается составить семейный бюджет. Не стоит зацикливаться на ошибках, двигайтесь вперед.

Вступив в брак, не все пары знают, какие существуют статьи расходов семейного бюджета и о том, что финансирование нужно распределить так, чтобы хватило на питание, на детей, на отдых и на ремонт.

Много семей выплачивает ипотеку, хотя друзья и родственники отговаривали от этой затеи, но вы же полноценная ячейка общества и сами можете принимать решать решения. А чтобы не поддаваться чужому влиянию, читайте статью о зависимости от мнения окружающих.

Помощь в ведении финансов: тетрадь семейного бюджета

В любом случае, контролировать траты и нести ответственность должны и муж, и жена. И если один из них не доволен своим доходом, не стоит отчаиваться, существует много курсов по обучению разным специальностям.

Существует три вида семейного бюджета:

- Совместный. Суть этого подхода состоит в том, что ведением и контролем бюджета занимаются оба партнера, зная при этом, о расходах друг друга.

- Раздельный. Этот тип выбирают люди, которые не хотят терять свою независимость и не считают целесообразным отчитываться о своих расходах. На практике это выглядит подобным образом: кто-то оплачивает коммуналку, а кто-то, например, делает закупку продуктов.

- Смешанный. Это сочетание первых двух видов семейного бюджета. Он является самым оптимальным, так как, помогает достигнуть высоких финансовых целей, без ущемления потребностей супругов.

В помощь придут программы и приложения для ведения бюджета. Например:

- ДЗЕН-МАНИ;

- MONEFI;

- EXPENSIFY;

- ДЕНЬГИ ОК.

Благодаря им, финансы всегда будут под контролем. Многие пары заводят тетрадь для ведения семейного бюджета, и это помогает им направлять финансовые потоки.

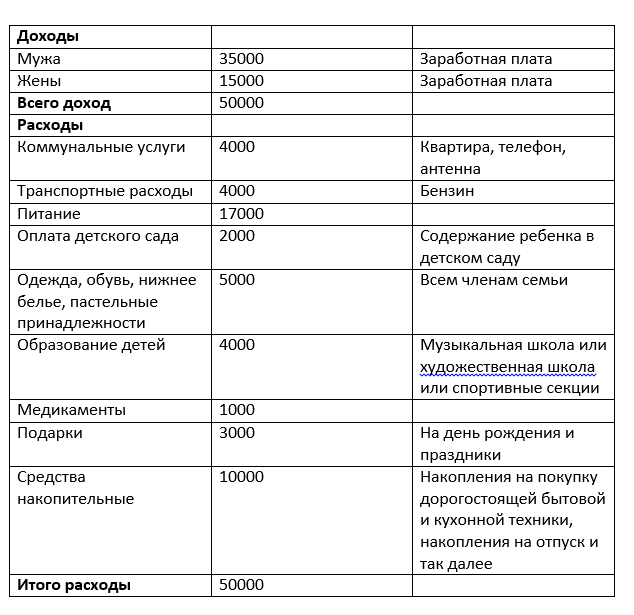

Чтобы ее заполнить, нужно: подсчитать и распределить доходы, начать управлять, затем — обязательно провести анализ. Ниже представлен пример таблицы семейного бюджета.

Теперь Вы с гордостью сможете сказать: «Мы ведем семейный бюджет и отлично с этим справляемся!». Чтобы начать, возьмите тетрадь, вооружитесь примером с таблицы и у Вас обязательно все получится!