Можно ли брать кредит, если срочно нужны деньги, или лучше занять у друзей и родственников? С такой дилеммой сталкиваются многие люди, собирающиеся оформлять займы. Перед подписанием кредитного договора нужно четко понимать, что все одолженные деньги придется возвращать с процентами. Это увеличит вашу финансовую нагрузку в виде обязательных ежемесячных платежей, но стоит ли брать кредит в банке, если средства нужны срочно?

Разновидности целевых займов

Выгодно ли брать кредит в банке? К самым востребованным сейчас относятся:

- товарные или потребительские;

- автокредиты;

- ипотека;

- ссуда с целью получения образования;

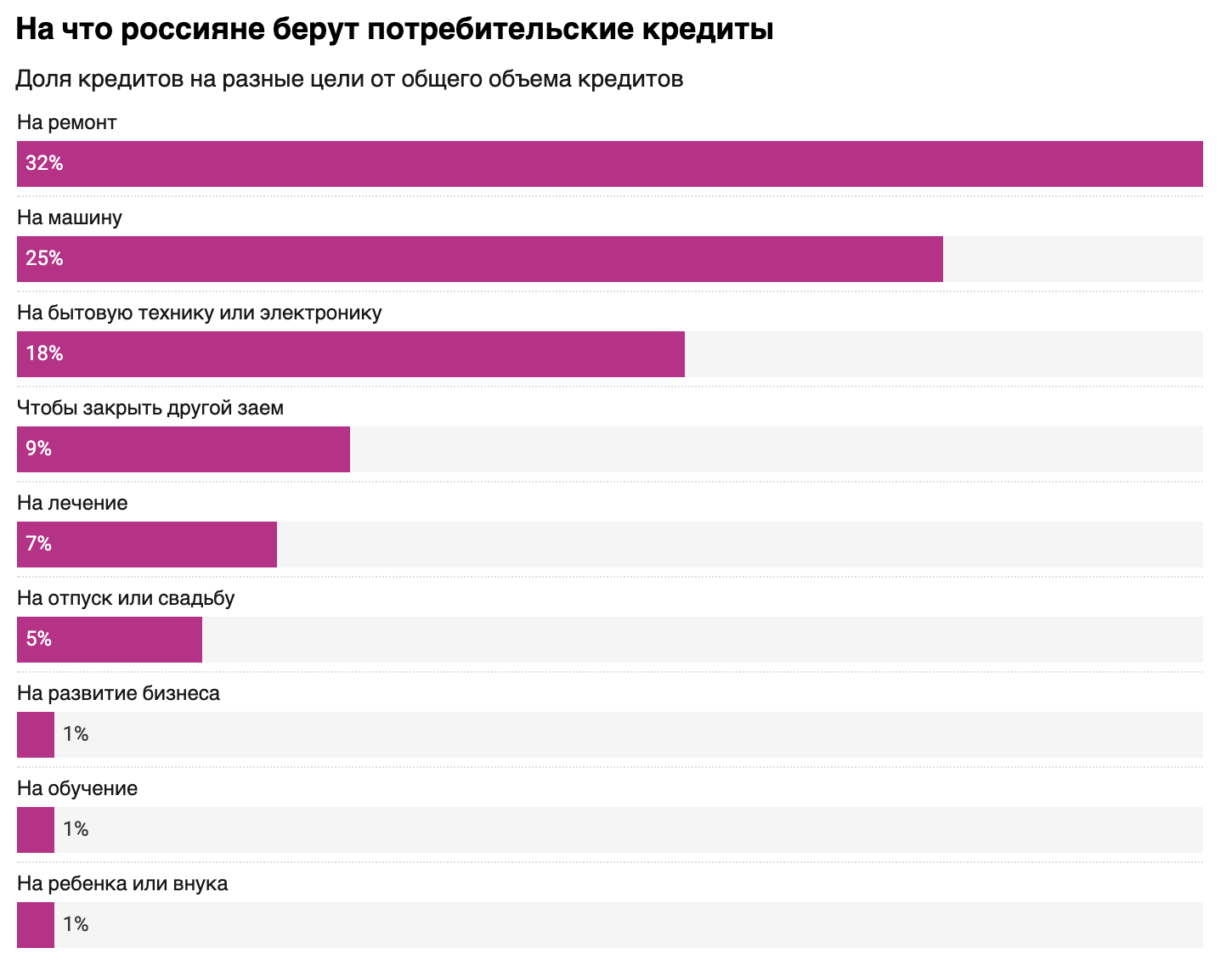

- займы на лечение;

- на развитие бизнеса.

Есть ли смысл и выгодно ли брать потребительский кредит или лучше оформить онлайн? Все зависит от того, на что вам нужны деньги. Это целевые обязательства, и полученные средства нужно направить на товары или услуги, отраженные в договоре с банком. К его преимуществам можно отнести:

- гибкие сроки оформления;

- сниженные ставки по процентам;

- возможность получения крупной суммы (до нескольких миллионов рублей).

Есть также нецелевое кредитование, где полученные от банка средства можно тратить на свое усмотрение. Это потребительские и микрозаймы, а также специальные карты, которые имеют повышенную процентную ставку, но также и льготный период, в который за заемные средства нет обязательных платежей. Если вы не снимаете с них наличные, а только рассчитываетесь за покупки, то в течение срока до двух месяцев не оплачиваете за пользование средствами (то есть проценты).

Надо ли брать сейчас кредит?

Однозначного ответа на нет, ведь все строго индивидуально и зависит от целей, для которых вам нужны заемные средства.

Давайте рассмотрим наиболее часто встречающиеся вопросы о кредитовании.

- Стоит ли брать кредит сегодня на ремонт? Если вы давно планировали навести порядок в своем жилье, но вам не хватило средств или срочно понадобилось заменить крышу, тут уж ничего не поделаешь. Ремонт нужно завершить, ведь не останетесь же вы в разрухе?

- Нужен ли кредит на автомобиль? В условиях современной жизни, машина — это не роскошь, а необходимое средство передвижения. Сейчас есть множество программ, делающих автокредитование довольно выгодным.

- Можно ли сейчас брать кредит на жилье или подождать? Если речь идет об ипотеке или займе под залог приобретаемых квартиры или частного дома, то это наиболее целесообразно, ведь накопить огромную сумму практически нереально. У жилья высокая ликвидность, поэтому вам не придется привлекать иные залоги. Процентные ставки по ипотеке самые низкие, а стоимость жилья с годами не снижается.

- Стоит ли использовать залог? Иногда это единственный способ получить одобрение от банка. Важно понимать, что если вы приобретаете под залог автомобиля или жилья, и у вас возникнут затруднения с внесением ежемесячных платежей, то имущество может перейти в собственность кредитной компании.

- Стоит ли оформлять большой кредит на бизнес под залог недвижимости? Если у вас нет материальной базы и деловой репутации на рыке, без залога вам заем не одобрят. А если ответ кредитной организации будет положительным, то процентная ставка будет большой, а срок возврата средств маленьким. Но если вы давно в бизнесе и обладаете внушительными активами, закладывать личную недвижимость не имеет смысла.

- Можно ли брать кредит после банкротства? После признания человека неспособным исполнять свои долговые обязательства, при условии, что решение административного суда вступило в законную силу, вы становитесь ненадежным клиентом для финансовых организаций. В таком случае количество желающих давать средства в долг значительно уменьшается. Если деньги вам все же ссудят, то процентная ставка будет максимальной, а срок минимальным, ведь риск невыплаты обязательства возрастает.

- Берут ли на работу с кредитами? Конечно да, главное — это желание трудиться. От того, что у вас обязательства, работодатель не несет никаких рисков. Максимум, что его ожидает в случае несвоевременного погашения платежей — это звонок из банка с вопросом работаете вы у него или нет. Обычно, если сумма заемных средств большая, вы обеспечиваете их выплату залогом, то есть собственным имуществом.

Бывает, что люди берут займы под залог имущества бесконечно, при этом погашают один договор за счет другого. Нередко такие действия вызваны не необходимостью, а психоэмоциональным состоянием человека. Тут нельзя тянуть, нужно обращаться к специалистам. Онлайн-психолог поможет разобраться с проблемой, ведь такое поведение опасно не только для самого заемщика, но и его членов семьи, которые рискуют остаться без имущества.

Опасности и риски кредитования

Оформляя заемные средства, как банк, так и потребитель несут риски. Если со стороны кредитной организации они обеспечивают залогом, то человек в случае неоплаты может остаться без своего имущества.

К самым серьезным рискам можно отнести:

- резкие колебания валюты (это опасно, если заем оформлен не в рублях);

- увеличение ставки по процентам;

- возможный спад экономики, способный вызвать снижение реального дохода населения.

К основным преимуществам кредитования можно отнести возможность совершения покупки, не собирая на нее долгое время. Среди недостатков выделяют:

- риск утратить имущество, попадающее в залог;

- необходимость выплаты не только взятой в долг суммы, но и процентов на нее;

- возможность попасть в зависимость от банка, если у заемщика возникнут финансовые затруднения.

Опасно ли брать кредит в 2022? Конечно же нет, но прежде чем оформлять обязательства, вам нужно четко определиться с целью, на которую они берутся, а также из каких средств вы будете вносить обязательные платежи.

При необходимости берите средства в финансовых организациях, но помните о необходимости совершения своевременных платежей. Будьте счастливы и живите в достатке, а чем отличается любовь от влюбленности, вы прочтете в нашей следующей статье.