Часто встречаются семьи, у которых достаток примерно одинаков. Но одним постоянно не хватает средств на что-то важное, а другие так ведут семейный бюджет, что живут на такую же сумму, откладывают деньги на необходимые покупки и каждый год путешествуют. Чтобы осуществить свою мечту — совершать турпоездки, купить или построить жилье, обеспечить хорошее образование детям, иногда достаточно правильно распределять семейные средства.

Какой бывает бюджет

Уже «на берегу», до заключения брака лучше договориться о том, как вести семейный бюджет. Он может быть:

- общим;

- раздельным;

- смешанным;

- единоличным.

В первом случае, до появления кредитных карт и МФО, существовал совместный бюджет, когда оба супруга приносили зарплату домой и складывали в шкатулку или ящик для сбора и хранения заработанных денег. Главного в финансовых вопросах, кто распоряжается всеми средствами, выбирали сообща.

Второй из видов семейного бюджета — раздельный, когда муж зарабатывает и тратит только свои деньги, а жена — свои. Контролируют в таком случае и планируют они только совместные расходы, а ведут учет только в рамках личного бюджета.

Третий, смешанный способ ведения домашней бухгалтерии, наиболее распространен среди людей, всецело доверяющих друг другу финансовые вопросы. Когда деньги приходят на банковские карты, одному планировать семейный бюджет на месяц стало сложнее. Поэтому снятые наличные многие супруги продолжают хранить в тайнике, а средства на картах используют по своему усмотрению.

Иногда делят деньги на:

- организацию домашнего хозяйства, которым распоряжается супруга;

- остальной бюджет, который рассчитывает муж.

Четвертый способ подходит семьям, в которых деньги зарабатывает только один человек — муж, жена, мама или папа-одиночка. В этом случае, кто обеспечивает семью, тот и ведет учет финансов.

Кто отвечает за организацию семейного бюджета

Отношение к деньгам у всех людей разное, поэтому распределять средства лучше вместе. Такой способ чаще устраивает как молодых членов семьи, так и супругов постарше. Можно попробовать различные варианты, если все обладают хотя бы начальными представлениями о распоряжении финансами. Если оба супруга будут договариваться, как оптимизировать расходы семейного бюджета, то это у пары выйдет эффективнее, чем только у одного из них.

Трудно ли вести семейную бухгалтерию?

В начале всем, кто никогда раньше не связывался с финансами, а только считал свои заработанные деньги, будет немного сложно. Но не бойтесь совершенных ошибок, очень скоро ведение семейного бюджета войдет в привычку. Со временем денег будет уходить заметно меньше, если расходы регулярно оптимизировать, а средств после получения зарплаты оставаться больше.

Существует три способа учета бухгалтерии в семье:

- в тетради — наиболее громоздкий и некомфортный;

- с помощью таблиц — Excel и Google;

- с использованием программ и удобных приложений — Дзен-мани, EasyFinance, DrebeDengi и CoinKeeper.

Считать ежедневно в тетради семейного бюджета свои расходы, внося их в столбики, а в конце месяца подводить итоги — занятие долгое и рутинное. Поэтому многим надоедает, и они забрасывают через месяц-другой вести свой бюджет, даже не начав.

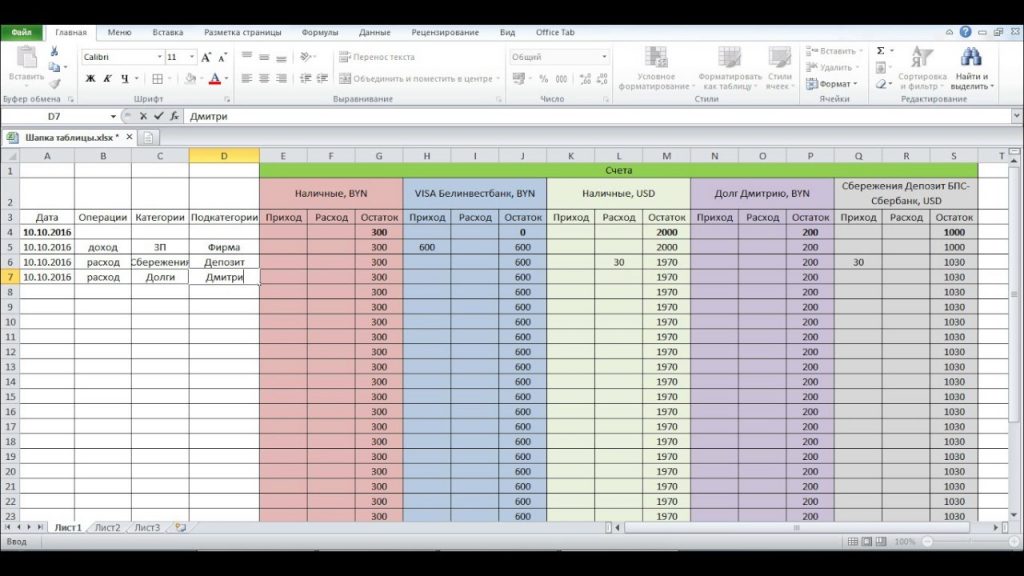

Подсчитывать семейный бюджет в Excel рационально и быстро. Здесь можно индивидуально настроить различные его статьи — расходы и доходы, обозначить цветом необходимые части таблиц, чтобы сразу были видны те или иные параметры.

В программе следом автоматически подсчитывается любой итог, поэтому на ежедневный отчет будет уходить не более 2-5 минут в день. Если трудно или отсутствует желание разбираться в программе, то можно использовать стандартные шаблоны в Google Таблицах, кликнув по цепочке:

- файл;

- создать;

- по шаблону.

А затем выбрать таблицу семейного бюджета на месяц или год.

В приложениях можно выбрать подходящее, которые предлагаются:

- абсолютно бесплатно;

- за установленную плату;

- частично за деньги и какие-то функции бесплатно.

Подойдет самая удобная программа для отслеживания семейного бюджета, а для этого нужно тестировать различные варианты. Выбирайте комфортный и простой интерфейс, предусмотрена ли адаптация к экрану смартфона или ноутбука. Есть приложения с созданием диаграмм, различной инфографики или проводящие синхронизацию с банковскими картами.

Как эффективно вести бюджет

Существует несколько правил грамотного ведения семейной бухгалтерии, которые очень быстро превращаются в полезные привычки, помогающие заметно сэкономить и получить больше эффекта от тех же сумм.

- Учитывайте не только доходы семейного бюджета, но и ежедневные расходы. Это основа, золотое правило финансовой грамотности. Отслеживайте, на какие цели уходят деньги и как вы их тратите. Таблицы очень наглядно показывают эти параметры.

- Расставьте приоритеты. Распределение семейного бюджета включает, в первую очередь, обязательные платежи — ЖКХ, по кредитным обязательствам (или займам в МФО), и необязательные, которые можно оптимизировать. Если не вносить вовремя деньги в банк или МФО, то это приведет к лишним тратам, связанным с просрочками или штрафами. Кроме того, будет испорчена кредитная история.

- Планируйте будущие расходы. Прикинув, сколько уйдет на основные составляющие семейного бюджета,вы сможете скорректировать остальные величины, учитывая ваши потребности и желания. Попробуйте составить план месячного бюджета, опираясь на обычный образ жизни. Старайтесь придерживаться его, даже если в начале не будет получаться, корректируйте ошибки. Это поможет понять, на чем можно сэкономить.

- Оптимизируйте свои траты. Большинство людей думает, что это экономия означает простое снижение расходов. Но это не совсем верно. Покупка дешевых товаров нередко приводит к дополнительным тратам. Перед тем, как автоматически экономить семейный бюджет, сравните качество товаров, почитайте отзывы, подойдите к покупке с умом. Например, можно купить немного дороже брендовый холодильник, зато надежный и с гарантией. Или дождаться акции и купить его значительно дешевле. Опыт финансовой грамотности ко многим приходит с годами, стоит лишь разумно вести бюджет семьи.

- Пользуйтесь списком покупок, подключайте к его составлению взрослых и детей. Перед походом за товарами проверьте оставшиеся припасы, чтобы не тратить деньги на лишнее.

- Готовьте дома, создавая полуфабрикаты в свободное время. Это существенно экономит бюджет и помогает избежать бизнес-ланча с продуктами сомнительной свежести.

- Продавайте ставшие ненужными вещи. Пылящийся на антресоли тренажер, которым вы не пользуетесь, соковыжималка, так и не ставшая необходимым девайсом и прочий хлам можно превратить в реальную прибыль.

- Откладывайте любые деньги. Даже если вначале суммы будут составлять 5-10% от источников семейного бюджета(зарплаты и иных доходов) — это поможет собрать на крупную покупку, путешествие или накопить на будущее. Когда возрастет доход, а планирование финансов войдет в стойкую привычку, копить будет заметно легче.

- Находите наиболее удачные и выгодные предложения. Если вы научитесь грамотно вести семейную бухгалтерию, то сэкономить можно даже на кредитной карте или займе в МФО. Банки часто предлагают карты с продолжительным беспроцентным грейс-периодом и расширенным кэшбеком. Если отслеживать даты и условия, то можно пользоваться деньгами лучше, чем на дебетовой карте. Главное — не забывать вовремя пополнять кейс.

- Инвестируйте. Оставшиеся суммы после текущего периода можно вложить в ценные бумаги, купить акции или цифровую валюту, которые в будущем принесут неплохой доход. Начинающему инвестору лучше стартовать с небольших величин, чтобы со всех сторон постичь финансовую грамоту, а затем приступать к более рискованным, но более выгодным, операциям.

- Включайте в планирование семейного бюджета детей. Они научатся не только рационально пользоваться деньгами, но и разумно экономить. Игровая форма, как нельзя кстати, подходит к таким занятиям. Постичь финансовые азы с детства помогают книги (Адам Хо «Дети и деньги», Бодо Шефер «Пес по имени Money») или мультфильмы («Азбука денег тетушки Совы», а также в серии «Смешариков» — «Азбука финансовой грамотности для детей»).

Не затягивайте с финансовыми решениями. К сожалению, проблемы с деньгами могут возникнуть неожиданно — починка техники, платежи по кредиту, лечение болезней и иные сложности, которые могут перерасти в большие долги.

Кроме того, как правильно бы вы не вели семейный бюджет, поначалу всегда на что-то необходимое не хватает денег. Перехватить нужную сумму до зарплаты вы всегда сможете в МФО. Кредит или займ в МФО спасет от временного безденежья, но получив зарплату, стоит вернуть долг и тогда вам будет легко пользоваться этим удобным и своевременным помощником.

Постановка целей

Чтобы кризисные ситуации не застали вас врасплох, научитесь правильно задавать себе цели. Помочь в этом способен психолог. Самостоятельно составьте таблицу:

| Плохой вариант | Оптимальный вариант |

| Нужно закрыть долги и не брать кредиты | Погасить кредит в 280 тысяч рублей за год. Закрыть займ в МФО на 15 тысяч рублей в зарплату 05 сентября этого года. |

| Сделаю капитальный ремонт дачи | Собрать за 2 года 800 тысяч рублей на капремонт дачи. |

| Хочу ежегодно ездить на море в отпуск | Копить каждый год по 300 тысяч рублей на отдых с семьей у моря. |

Зачем супруги контролируют свой бюджет?

Грамотное расходование и планирование бюджета семьи позволяет:

- заметить, сколько вам удается тратить в месяц и корректировать величины;

- пользоваться акциями, скидками и иными выгодными предложениями;

- избегать пустых трат, собирая деньги на действительно важные вещи;

- увеличивать свой доход и снижать траты;

- оставаться на плаву даже в сложной, кризисной ситуации;

- легче совершать крупные, но необходимые покупки.

Избегать получения кредитов и других займов сегодня сложно, но если в таблице расходов семейного бюджетапоявится строчка по оплате процентов или займа в МФО, то не стоит расстраиваться. Нужно вовремя внести небольшую сумму и пользоваться деньгами дальше.

Важно! Если вы не знаете, как распределить семейный бюджетили не получается сделать это из-за тяги к ненужным, импульсивным покупкам, обратитесь к психологу. Специалист поможет вам справиться с эмоциями и наладить контроль за финансами.

Правильная постановка целей и приоритетов, удачное планирование семейного бюджета и оптимизация расходов помогут оставаться в плюсе даже в кризисных ситуациях. С ними вы сможете правильно подготовиться к рождению ребенка, а если вы не знаете, с чего начать — читайте мою статью на эту тему.